はじめまして!このブログ「プレミアムカージャーナル」の運営責任者であり、現役の整備士を務めております、神崎悠真(かんざき ゆうま)と申します。

プレミアムカージャーナル

高級車を手に入れるとき、どうしても気になるのがその後の価値や支払いのバランスですよね。特にレクサスを検討されている方の多くが目にするレクサスの残価保証という仕組みですが、実際のところ月々の支払額や数年後のリセールバリューがどう動くのか、不安に感じることも多いはずです。

中古車市場での評価や、実際に返却する際の走行距離制限、さらには事故を起こしてしまった時の修復歴による減点など、事前に知っておくべきポイントは多岐にわたります。この記事では、私が日々車に触れる中で感じるリアルな視点を交えながら、スマートバリュープランやスマートバリュートゥワイスの仕組み、さらにレクサスならではの資産価値の維持メカニズムを分かりやすくお伝えしていきます。読み終える頃には、あなたにとって最適な所有スタイルがきっと見えてくるはずですよ。

記事のポイント

- レクサス独自の残価設定ローンである2つのプランの構造と違い

- LMやLXなど主要モデルにおける驚異的な残価率の最新データ

- 返却時に追加費用が発生しないための走行距離や内外装の基準

- 銀行ローンと比較した際の金利負担と財務的なメリット・デメリット

レクサスの残価保証で資産価値を最大化する仕組み

- スマートバリュープランで月々の支払いを軽減

- スマートバリュートゥワイスで手元資金を有効活用

- 最新モデルの驚異的な残価率とリセールバリュー

- 外車と比較して高いレクサスの中古車市場評価

- 走行距離制限と返却時のペナルティに関する注意点

- 査定基準となる内外装の免責点数と修復歴の影響

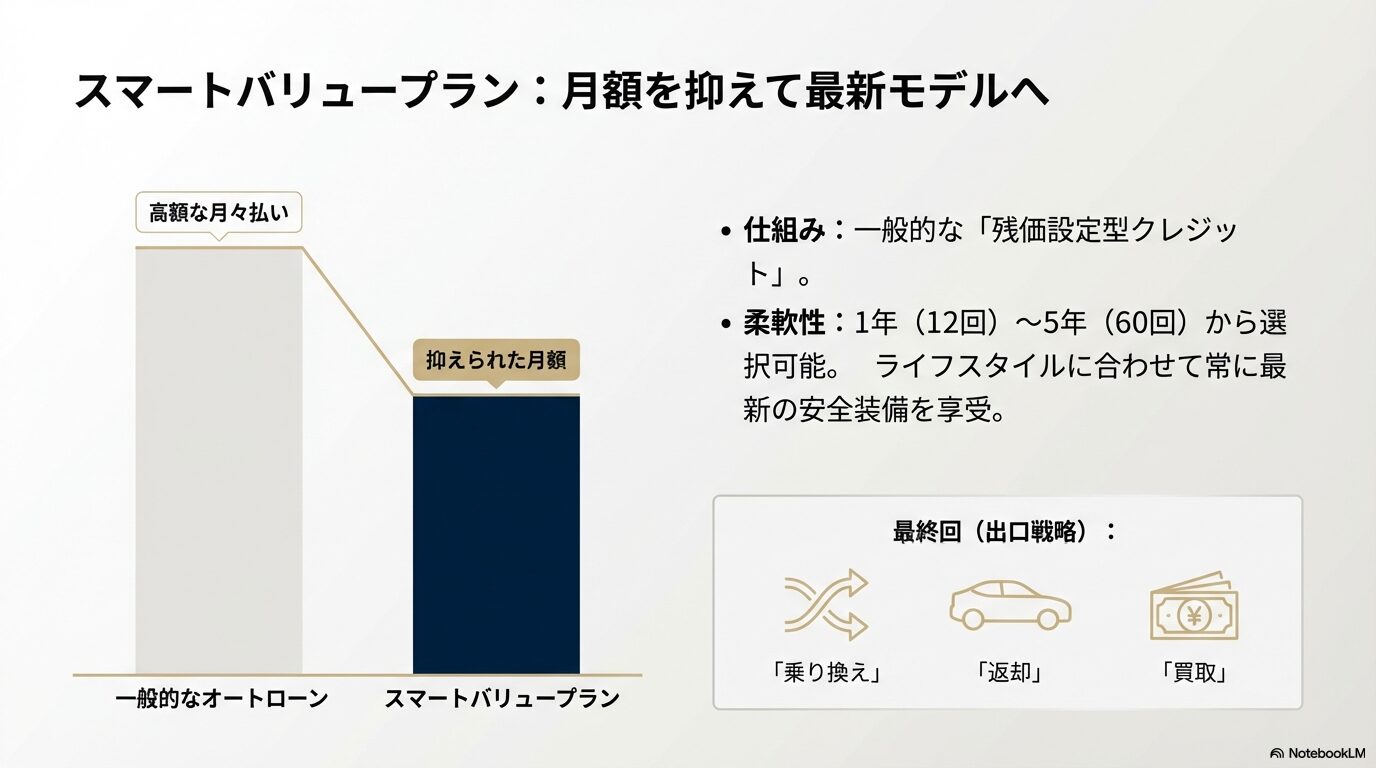

スマートバリュープランで月々の支払いを軽減

レクサスをより身近にしてくれるのが、このスマートバリュープランです。これは一般的な「残価設定型クレジット(残クレ)」にあたりますが、レクサスというブランドが持つ高い信頼性がベースにあるのが大きな特徴ですね。車両本体価格の一部を最終回の支払いとして据え置くことで、月々の返済額を通常のローンに比べて圧倒的に低く抑えることができるんです。

月々の支払額が安くなる「据置額」のマジック

プレミアムカージャーナル

例えば、800万円の車を購入する際、3年後の価値を50%(400万円)と設定したとしましょう。このプランなら、実質的に400万円分を36回で分割払いする形になるため、月々の負担は驚くほど軽くなります。整備士の現場でも「え、この月額でレクサスの現行SUVに乗れるの?」と驚かれるお客様は少なくありません。

まさに、限られた予算内でワンランク上のグレードやオプションを狙える、夢のあるプランかなと思います。

プレミアムカージャーナル

もし、あえて「新車」にこだわりたいのであれば、レクサスを新車で買うメリットを改めて整理してみると、このプランがいかに強力な武器になるか実感できるはずです。

1年からの柔軟な契約期間設定

このプランのもう一つの魅力は、その柔軟性ですね。契約期間は12ヶ月から60ヶ月まで幅広く選べるんです。多くのメーカーが3年(36回)を基本とする中で、1年という短期間から設定できるのはレクサスならでは。常に最新の「予防安全パッケージ」を享受したいガジェット好きな方や、ライフスタイルが頻繁に変わる方にとって、この「常に新車に乗り続けられる」というサイクルは非常に合理的です。

ただし、特定の車種、例えばレクサスNXは残クレで買うなと言われるケースもあり、リセールバリューを最大化するための戦略が必要です。

ココがポイント

最終回の支払い時には「新しいレクサスに乗り換える」「車両を返却して終了」「そのまま買い取る」の3つの道が選べます。数年後の車の進化や、中古車相場の変動をディーラー側に「保証」してもらいながら、出口戦略をギリギリまで引き延ばせるのが、このプランの最大の強みですね。

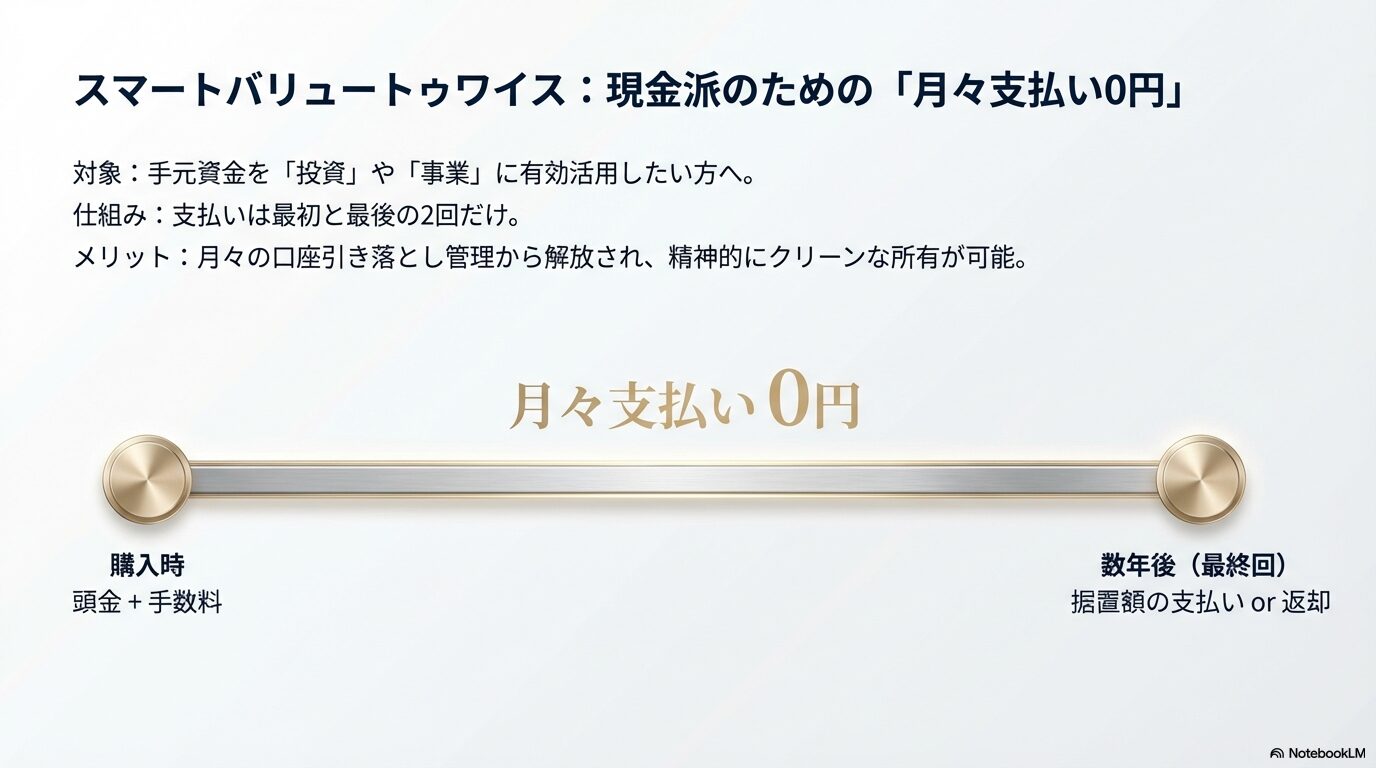

スマートバリュートゥワイスで手元資金を有効活用

プレミアムカージャーナル

次に紹介するスマートバリュートゥワイスは、非常にユニークで合理的な仕組みなんです。「現金で一括購入できる余裕はあるけれど、全額を車に使うのはもったいない」と考える方に、今ものすごく支持されています。最初に「頭金+数年分の金利手数料」を支払い、数年後の最終回に残りの「据置額」を支払うという、合計2回だけの支払いで完結するプランです。

月々のローン地獄から解放されるメリット

最大のリラックスポイントは、契約期間中の月々の支払いが「完全にゼロ」になること。毎月の銀行口座からの引き落としを管理する手間もありませんし、精神的にも非常にクリーンな状態でレクサスを保持できます。こうした余裕のある所有スタイルを選ぶ方は、かつてポルシェのケイマンに乗る人の年収などを気にされていた層とも重なり、効率的な資産運用を重視されています。

浮いた資金を「投資」や「事業」へ

整備士である私の視点から見ても、このプランを選ぶ方は「お金の使い方が上手だな」と感じることが多いです。現金一括購入と比較して、購入時の支出を約半分に抑えつつ、「残価保証」によって将来の売却価格を確定させられるのは、まさに資産運用と所有の融合と言えるでしょう。

浮いた資金でさらなる贅沢を追求するなら、レクサスLFAの購入条件をチェックしてみるのも、プレミアムカーファンとしての醍醐味かもしれません。

スマートバリュートゥワイスのイメージ

| 購入時 | 頭金(車両価格の約半分)+ 手数料を一括払い |

|---|---|

| 期間中 | 月々の支払いは一切なし |

| 満了時 | 車両返却(支払い不要) or 残価を払って買取 |

最新モデルの驚異的な残価率とリセールバリュー

レクサスの残価保証がこれほどまでに強力なのは、ひとえにレクサスの車が中古車市場で「落ちない」からです。整備士としてエンジンルームや下回りを見ていると、レクサスの部品一つひとつの耐久性や、組み立て精度の高さには本当に感心させられます。この信頼こそが、レクサスの寝落ち率の低さ、つまり高いリセールバリューを支えているんです。

車種別に見る驚きの残価設定

最新の市場データに基づくと、特に人気SUVモデルの残価率は目を見張るものがあります。LX600やNXなどは、3年経過しても新車価格の7割以上の残価が設定されることも。これは、レクサスが将来の「認定中古車(CPO)」の在庫を確保するために、戦略的に高い価格を提示している側面もあります。

お得な認定車を狙うなら、レクサスCPOフェア対象車の情報を追っておくのも賢い選択です。

プレミアムカージャーナル

| 車種名 | 3年後残価率(予測) | 資産価値を維持する要因 |

|---|---|---|

| LM500h | 80% - 90% | 超高級ミニバン市場の独占状態 |

| LX600 | 70% - 83% | 世界的な供給不足とSUVの王道的価値 |

| NX / RX シリーズ | 65% - 78% | 最も需要が多いボリュームゾーン |

供給不足と中古相場の相関

昨今の半導体不足による新車の納期遅延も、レクサスの残価を押し上げる要因となりました。最近ではレクサス納期連絡の最新事情も改善傾向にありますが、中古相場の強さは依然として健在。背景には、レクサスがブランド自身の価値をCPO制度で守り続けているという構造があります。

外車と比較して高いレクサスの中古車市場評価

ドイツのプレミアムブランドであるメルセデス・ベンツやBMW。これらも本当に素晴らしい車ですが、リセールバリューの物差しで測ると、レクサスの圧勝に終わることが多いです。欧州車の中には、例えばBMW 6シリーズがなぜ安いのかといった、中古市場特有の下落理由が存在する場合があるからです。

「5年後」の価値に決定的な差が出る理由

欧州車の場合、メーカー保証が切れる5年目以降に価格が大幅に下落する傾向があります。一方でレクサスは、5年経っても日本車ならではの信頼性が評価され、高値で取引されます。この信頼性の差は、メンテナンスコストにも直結します。不安を感じる方は、レクサスの部品代は高いのかといった現場のリアルな維持費情報を知っておくと、外車との比較がより明確になりますよ。

CPO(認定中古車)制度の防衛力

レクサスの高い残価を支えるのは、間違いなくCPO制度です。厳しい基準をクリアした認定車には手厚い保証が付くため、「中古でもレクサスなら安心」という強固なブランドイメージが確立されています。姫路エリアなど特定の地域でも、レクサス姫路CPOの在庫などは常に注目されており、中古市場の安定感が新車の残価を強力にバックアップしています。

走行距離制限と返却時のペナルティに関する注意点

「残価保証」といっても、無条件で金額が約束されるわけではありません。最も代表的なルールが走行距離制限です。これを超過すると、返却時に多額の精算金が発生します。もしポルシェなど他ブランドからの乗り換えを検討中なら、ポルシェGT3を買える人の年収や維持費と比較しても、レクサスの距離制限ルールは比較的厳格に運用されている印象です。

月間833km?ご自身の走行距離を再チェック

一般的に、レクサスの残価設定プランでは「年間10,000km」を選択することが多いですが、これは1ヶ月あたり約833km。平日の通勤と週末のお出かけだけで、あっという間に到達してしまいます。制限を気にせず走りたいなら、長距離でも疲れないレクサスの魅力を存分に味わうためにも、あらかじめ距離設定を多めにしておくのが整備士としての推奨です。

ココに注意

超過時の精算金は1kmあたり20円程度になることも。5,000kmオーバーで10万円の追加支払いです。レクサスの快適さに負けて遠出しすぎないよう注意が必要ですね。

査定基準となる内外装の免責点数と修復歴の影響

返却時にはプロの査定が入ります。ここで一定の点数を下回ると減額対象になります。内装に関しては、上質な質感を保つことが重要です。例えばレクサスLBXエレガントの内装のような繊細な素材は、丁寧なケアが将来の査定に直結します。

フレーム修理を伴う「事故」は致命傷

整備士として最も強調したいのが、「修復歴」です。大きな事故でフレームを損傷すると、残価保証の約束は事実上消滅します。万が一のトラブルの際、落ち着いて対応できるよう、レクサスのビックリマーク点灯の原因といった基本的な知識も備えておくと安心です。事故による負債リスクを避けるためにも、車両保険への加入は必須と言えるでしょう。

プレミアムカージャーナル

レクサスの残価保証を利用する際の財務リスクと審査

- 銀行マイカーローンと比較した金利負担の真実

- 据置額にかかる利息と支払総額のシミュレーション

- ディーラー審査に通過するための信用力と対策

- ライフスタイルに合わせた契約期間の選び方

- カスタマイズ制限など所有権が持てないデメリット

- よくある質問

- 自分に最適なレクサスの残価保証を賢く選ぶまとめ

銀行マイカーローンと比較した金利負担の真実

レクサスのディーラーローンは非常に手続きがスムーズですが、「金利」というコスト面では冷静な比較が必要です。銀行のマイカーローンが1.5%〜2.5%程度なのに対し、ディーラーローンは3.5%〜4.5%程度。この差は大きく、もし支払いに不安を感じるなら、アウディA3は貧乏?といった噂の真相にあるような、背伸びしすぎない車選びの視点も大切かもしれません。

「利便性」か「コスト」かの選択

手間を省くならディーラー一択ですが、借入額が大きいレクサスでは、わずかな金利差が数十万円の差になります。少しでも安く買いたいなら、レクサス見積もりでの値引き術を参考にしつつ、支払い方法を吟味してください。手間を惜しまないなら、銀行ローンの事前審査を受けておく価値は十分にあります。

プレミアムカージャーナル

据置額にかかる利息と支払総額のシミュレーション

残価設定ローンは、据え置いている「残価」に対しても全期間、利息が発生し続けます。つまり、「減らない元本」に対して金利を払い続けるため、最終的な支払総額は現金購入よりかなり高くなります。これは、金融庁が公表しているような「契約内容の正確な把握」が求められる重要なポイントです。(出典:金融庁『基礎から学ぶ金融ガイド』)

再クレジット(再ローン)の落とし穴

満了時に買い取るために再ローンを組むと、金利がさらに跳ね上がることがあります。長く乗る予定なら、最初からレクサスを新車で普通に買う方がトータルでは安上がりになることも。将来の出口戦略を明確にしてから契約に臨みましょう。

ディーラー審査に通過するための信用力と対策

レクサスの審査では、年収や勤務先だけでなく信用情報のクリーンさが重視されます。高所得層に人気のレクサスRCFに乗ってる人の実像を見ても、社会的信用の高さが共通点です。審査に不安がある場合は、不必要なキャッシング枠を解約するなど、事前に信用スコアを整えておくのが整備士流のアドバイスです。

ライフスタイルに合わせた契約期間の選び方

常に最新の安全機能やレクサスUXフルモデルチェンジのような新型情報を追いかけたいなら3年契約。月々の支払額を最小限に抑えたいなら5年契約がセオリーです。ただし、5年乗る場合は消耗品の交換費用も考慮しなければなりません。予算に合わせて、レクサスのグレード比較を行い、無理のないプランを立てましょう。

カスタマイズ制限など所有権が持てないデメリット

残価保証を受けるには「純正状態」が基本です。例えばレクサス純正ホーンの取り付け程度のDIYなら許容範囲ですが、大幅な改造は査定を著しく下げます。自分だけの一台に仕上げたいなら、残クレは少し不自由な選択になるかもしれません。所有権の不自由さを理解した上で、この「定額利用システム」を享受しましょう。

よくある質問

Q:残価保証を受けていれば、返却時に追加費用は一切かかりませんか?

A:いいえ、規定の条件を満たす必要があります。具体的には「走行距離制限」を超過した場合や、内外装の損傷が「免責枠」を超えた場合、修復歴(事故歴)がついた場合には、精算金の支払いが発生します。

Q:スマートバリュープランと通常のローンの大きな違いは何ですか?

A:車両本体価格の一部を最終回まで据え置く点です。これにより月々の支払額を大幅に抑えられますが、据置額に対しても全期間利息が発生するため、支払総額は通常のローンより高くなる傾向があります。

Q:事故を起こしてしまった場合、残価保証はどうなりますか?

A:事故によってフレーム等の骨格を損傷し「修復歴」がつくと、当初の残価保証は事実上消滅します。査定額が保証額を大幅に下回る可能性が高いため、車両保険でリスクをカバーしておくことが強く推奨されます。

Q:銀行のマイカーローンとどちらがお得ですか?

A:金利コストを優先するなら、低金利な銀行ローンがお得です。一方、手続きの簡便さや「将来の下取り価格が保証される安心感」を重視し、月々の負担を軽くしたい場合は、レクサスの残価保証型プランが適しています。

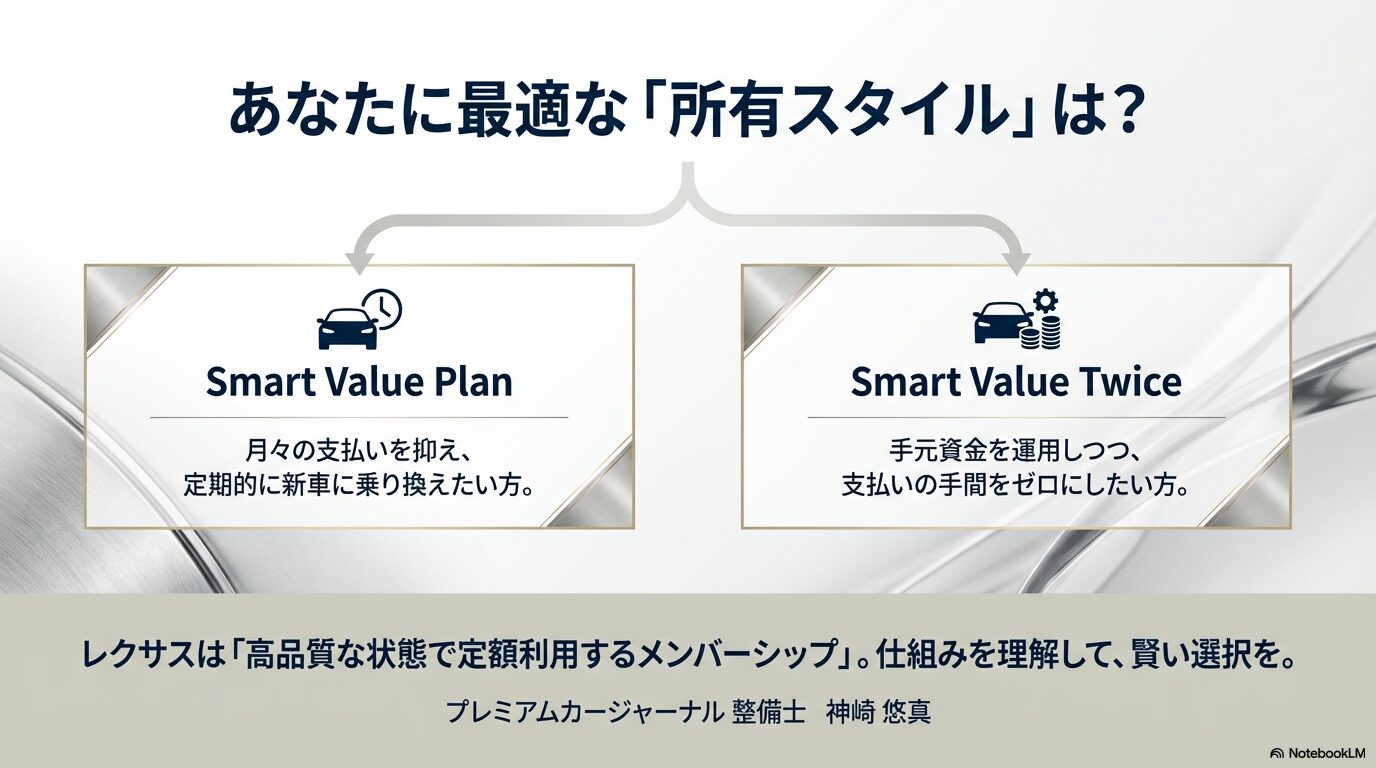

自分に最適なレクサスの残価保証を賢く選ぶまとめ

プレミアムカージャーナル

さて、レクサスの残価保証について詳しく見てきましたが、いかがでしたか?このシステムは、レクサスというブランドを「高品質な状態で定額利用するメンバーシップ」のようなものです。

月々の負担を抑えて、レクサスNXマイナーチェンジなどの最新情報を楽しみたい方には最高の選択肢となります。一方で、金利や制約を嫌うなら、他の手段も検討すべきです。最後に、車選びで迷ったらレクサスの種類と車種名の意味を読み解くと、自分に本当に必要な一台がきっと見つかりますよ。あなたのレクサスライフが素晴らしいものになるよう、応援しています!

もっと詳しく

正確な情報はレクサス公式サイト、または販売店でご確認ください。最終的な判断はご自身の責任において行っていただければと思います。

(注:掲載数値は2024年〜2026年の目安であり、将来の価値を保証するものではありません。)

と申します。 高級車を手に入れるとき、どうしても気になるのがその後の価){kind=link}