はじめまして! このブログ「プレミアムカージャーナル」の運営責任者であり、現役の整備士を務めております、神崎悠真(かんざき ゆうま)と申します。

プレミアムカージャーナル

憧れのレクサスNXを手に入れるために、月々の支払いを抑えられる残価設定クレジットを検討している方も多いのではないでしょうか。しかしインターネットで検索すると、残クレは損をするとか、ずっとローンが終わらないといったネガティブな評判も見かけますよね。

実際にディーラーで審査やシュミレーションをする前に、この仕組みが本当に自分に合っているのか、あるいは一括払いや他のローンと比べてどれくらい金利負担が違うのかを正しく理解しておくことは非常に重要です。整備士としての視点も交えつつ、NXの資産価値を最大限に活かす方法をお話しします。

記事のポイント

- レクサスNXの残価設定クレジットの仕組みと具体的な支払いイメージ

- 購入後の値下がり率から見るおすすめの契約期間とグレード

- 残クレ特有のデメリットや返却時の追加支払いリスク

- 市場価値を活かして賢く乗り換えるための具体的な手順

レクサスNXを残クレで購入する際の仕組み

- NXの残クレシミュレーションと月々支払額

- グレード別に見るNXの3年後の残価率

- 残クレは損?金利負担の実質コスト

- 知っておくべき残クレの罠とデメリット

- KINTOと残クレはどっちが得か比較

NXの残クレシミュレーションと月々支払額

まずは、一番気になるお金の話からしていきましょう。「レクサスに乗りたいけれど、月々の支払いが心配」という方にとって、残価設定クレジット(通称:残クレ)、レクサスで言うところの「スマートバリュープラン」は非常に魅力的な選択肢に見えますよね。これは車両価格の一部を数年後の「下取り予定額(残価)」として据え置き、残りの金額を分割払いにするシステムです。

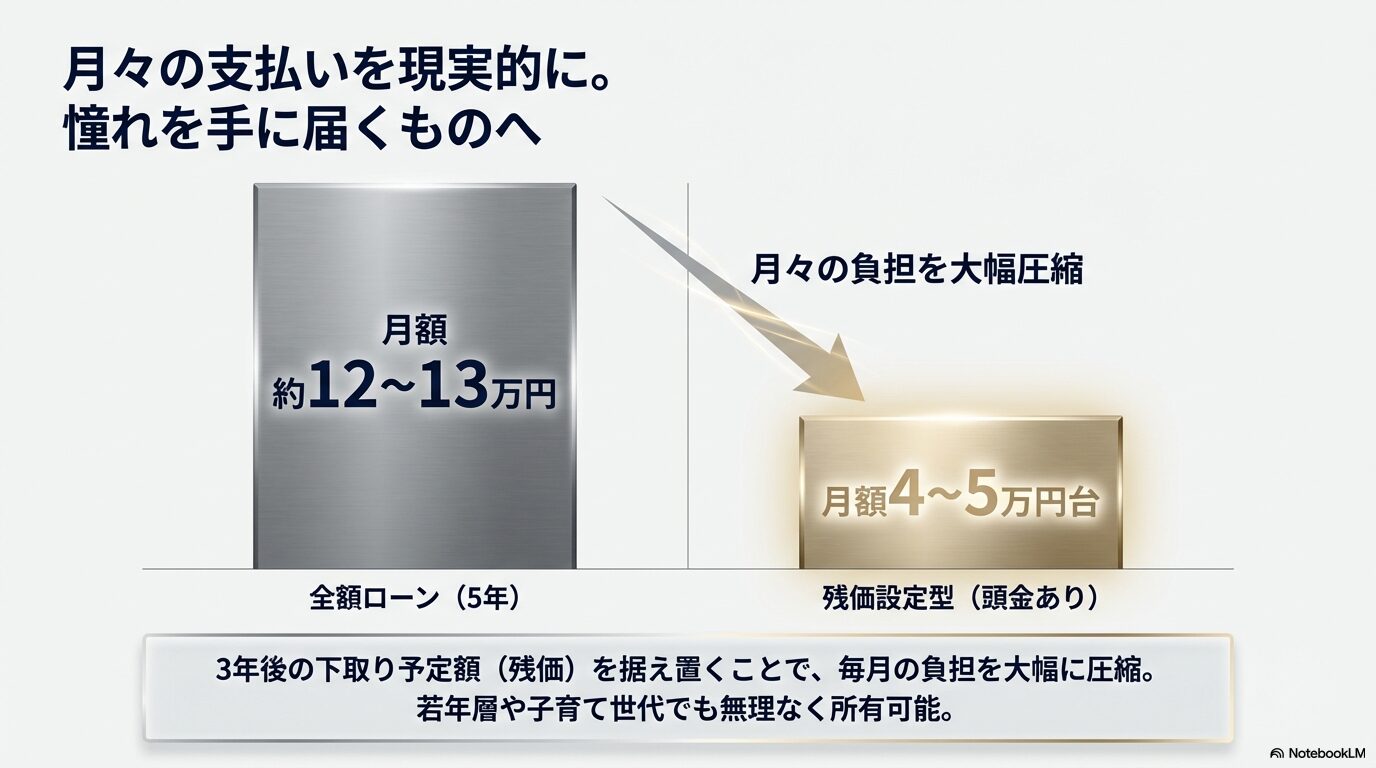

例えば、私が普段整備している車両の中でも特に人気の高い、乗り出し価格が約700万円(オプション込み)の「NX350h F SPORT」を例にシミュレーションしてみましょう。もし頭金を入れずに全額を銀行のマイカーローンなどでフルローン(5年払い)にした場合、月々の支払いはボーナス払いなしで約12万円〜13万円になります。

これは一般的なご家庭の家計には相当なインパクトがありますよね。

しかし、レクサスの残クレを利用して、3年後の残価を車両本体の約55%(例:350万円前後)に設定できたとします。すると、あなたが3年間で支払う必要があるのは、車両総額からこの350万円を差し引いた「残りの350万円分」と「金利手数料」だけになります。

ここがポイント

さらに、もし現在乗っている車の下取りや貯金から頭金を200万円ほど用意できれば、月々の支払いを4万円〜5万円台に抑えることも十分に可能です。これが、若い世代や子育て世代でも無理なくレクサスを新車で買うメリットを享受できる大きな理由なんですね。

プレミアムカージャーナル

具体的な支払いプランのイメージとしては以下のようになります(※金利4.5%想定、概算)。

| プラン | 頭金 | 月々支払額(ボーナスなし) | 特徴 |

|---|---|---|---|

| フルローン | 0円 | 約110,000円 | 月々の負担大。所有権は自分に近い。 |

| 残クレ(バランス型) | 200万円 | 約45,000円 | 現実的な支払額。キャッシュフロー安定。 |

| 2回払い(スマートバリュープランTWICE) | 約370万円 (初回支払) |

0円 | 月々の支払いなし。3年後に残価を精算。 |

私自身、整備士として多くのオーナー様と接してきましたが、NXのように「数年後も価値が残りやすい車」ほど、この残クレの恩恵を受けやすいと言えます。通常の車であれば3年後の価値はもっと低く見積もられるため、月々の支払額はもっと高くなってしまうからです。

ただし、これはあくまで「月々のキャッシュアウトを減らす」ための手法であって、支払総額が安くなるわけではない点には注意が必要です。目先の安さだけでなく、3年後、5年後のライフプランと照らし合わせてシミュレーションすることが大切です。

グレード別に見るNXの3年後の残価率

残クレを賢く利用するための最大のカギは、「どのグレードを選ぶか」にかかっています。なぜなら、レクサスNXはグレードによって数年後の価値(リセールバリュー)が大きく異なるからです。しっかりとレクサスのグレードを比較せずに「NXならどれでも高く売れるだろう」と思って適当なグレードを選ぶと、数年後の査定で100万円単位の差がついて泣きを見ることになりかねません。

一般的に、レクサスのディーラーが設定する3年後の残価率は50%〜55%程度と言われています。これは「最低でもこの金額で引き取りますよ」という保証額のようなものです。しかし、実際の中古車市場での価値(実勢価格)は、これとは全く別の動きをします。特に重要なのが「海外輸出」の需要です。

グレード別の詳細傾向

NX350 F SPORT / NX250(ガソリン車):

実はリセール最強のダークホースです。マレーシアやケニアなど、ハイブリッドよりも整備が容易なガソリン車を好む国々への輸出需要が爆発的に強いためです。時期によっては3年落ちでも新車価格の90%〜100%近い価値が付くケースすらあります。

NX350h F SPORT(ハイブリッド車):

国内需要が高く、最もバランスの取れた鉄板モデルです。燃費が良いので国内の中古車市場で回転が早く、安定して80%前後の価値を維持しやすいのが特徴です。輸出に頼りすぎない分、為替リスクの影響も比較的マイルドです。

NX450h+(PHEV):

車両価格が700万円台後半と高額であることや、新車購入時の補助金(CEV補助金)の影響で、率(%)で見ると上記2つよりはやや低くなる傾向があります。また、バッテリー劣化への懸念から中古車市場での動きが鈍いこともあり、リセール狙いなら慎重な判断が必要です。

整備士の視点でお伝えすると、ハイブリッドシステムは非常に複雑で高価なため、新興国では修理環境が整っていないことがあります。そのため、シンプルな新型レクサスNXのガソリン車である「NX250」や「NX350」が、我々日本人が想像する以上に海外で高値で取引されているのです。

もし私が友人に「残クレで損をしたくない、あわよくば利益を出したいならどれ?」と聞かれたら、迷わずガソリン車のF SPORTか、ハイブリッドのF SPORTを勧めます。Version Lもラグジュアリーで素晴らしいグレードですが、リセールという点だけで見ると、スポーティな外観を持つF SPORTのブランド力が圧倒的に勝るのが現状ですね。

プレミアムカージャーナル

残クレは損?金利負担の実質コスト

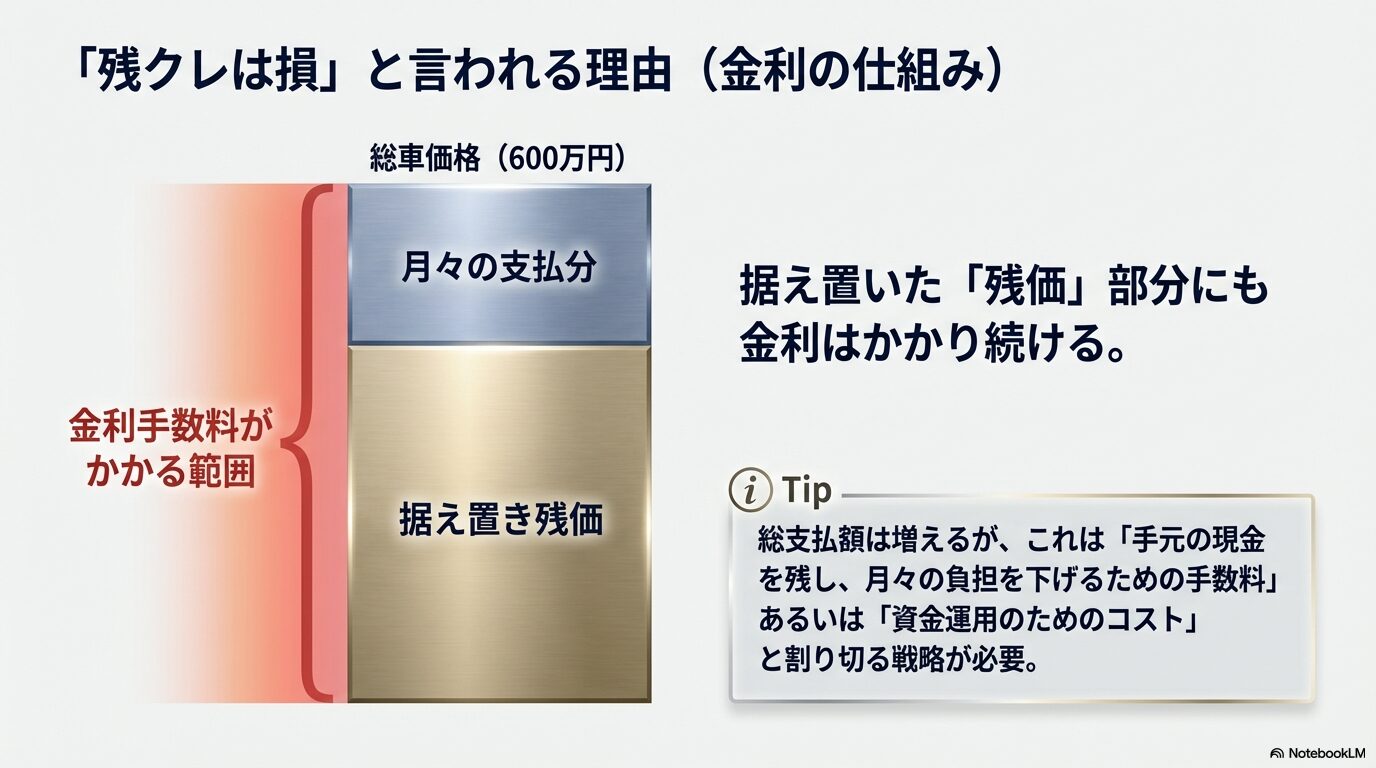

「残クレは金利が高いからやめておけ」「手数料を払い続けるだけの養分だ」という厳しい意見、ネット掲示板などでよく耳にしますよね。実はこれ、数学的には非常に正しい指摘なんです。ここが残クレ最大の落とし穴とも言える部分なので、数字のマジックに騙されないようしっかり解説します。

通常のフルローン(均等払い)では、毎月の返済によって借入元本が着実に減っていくため、それに伴って利息の負担も徐々に減っていきます。しかし、残クレの場合は仕組みが根本的に異なります。

金利の罠

実は、最終回の支払いとして据え置いている「残価部分」に対しても、契約期間中はずっと金利がかかり続けているんです。

プレミアムカージャーナル

例えば、600万円の車で300万円を3年後の残価として据え置いたとしましょう。あなたは3年間、毎月ローンを支払いますが、その間ずっと「減らない借金300万円」に対しても、毎年4.5%〜4.8%程度の金利を払い続けていることになります。これが、「同じ金利ならフルローンよりも残クレの方が総支払額が多くなる」理由です。総額で言えば、数十万円単位で余分に支払うことになるケースも珍しくありません。

では、なぜこれほど利用者が多いのでしょうか。それは、この金利コストをどう捉えるかの違いです。「月々の支払いを安くするための手数料」と割り切るか、あるいは「手元の数百万円の現金を車に固定させず、投資信託や株式などで運用して4.5%以上のリターンを得るためのコスト(流動性プレミアム)」と捉えるかです。

もし手元に余裕資金がなく、「とにかく月々の支払いを下げたい」という理由だけで残クレを選ぶと、単に高い金利を払うだけになってしまいがちです。しかし、「現金一括で買えるけれど、あえて残クレにして手元資金を運用する」という戦略的な使い方であれば、残クレは非常に強力な資産防衛ツールになり得ます。

ご自身の資金状況と照らし合わせて、このコストが許容範囲かどうかを冷静に判断してください。

(出典:レクサス公式『スマートバリュープラン』)

知っておくべき残クレの罠とデメリット

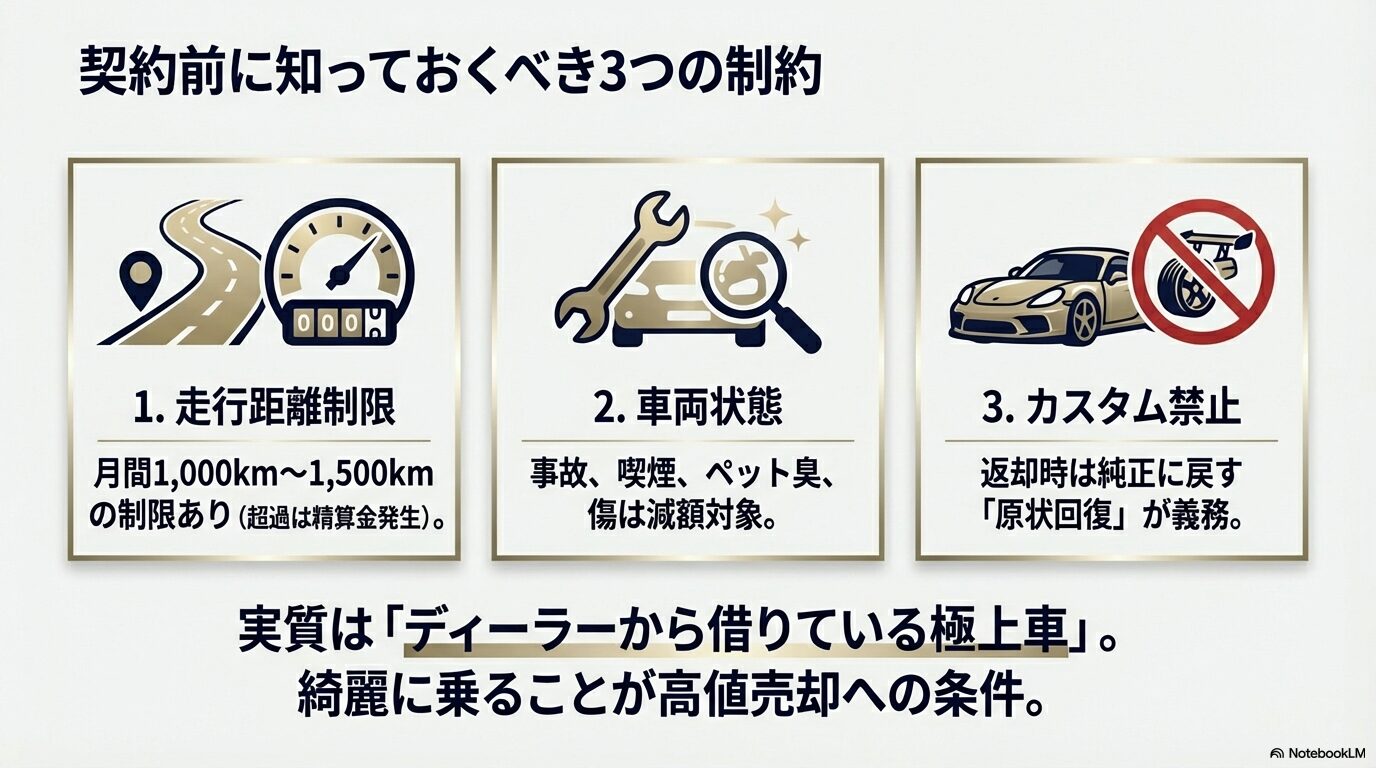

金利の話以外にも、残クレには契約上の制約、いわゆる「罠」がいくつか存在します。これを理解せずに契約し、ルールの範囲を超えて車を使ってしまうと、最後に車を返却する際に高額な追加請求(ペナルティ)が発生し、青ざめることになります。

まず一番厳しく、かつトラブルになりやすいのが「走行距離制限」です。レクサスの残クレ(スマートバリュープラン)では、一般的に月間1,000kmコース(3年で36,000km)または1,500kmコース(3年で54,000km)という上限が設定されています。これを超過してしまった場合、返却時や乗り換え時に、超過1kmあたり5円〜10円程度の精算金を支払う必要があります。

「週末のゴルフや旅行で距離が伸びてしまった」「通勤先が変わって距離が増えた」といった事情は考慮されません。

注意ポイント

また、車両状態の査定もシビアです。事故による修復歴(フレーム修正など)がついた場合、残価保証自体が無効になるか、大幅な減額となります。ちょっとした擦り傷やバンパーの凹み、車内のタバコの焦げ跡やペットの臭いなども、規定の免責ポイントを超えると追い金が発生します。

さらに、「自分好みにカスタムしたい」という方にも残クレは向きません。エアロパーツの取り付けや足回りの変更、マフラー交換などは、原則として禁止されているか、返却時にすべて純正に戻して「原状回復」する義務があります。この工賃や、交換に必要なレクサスの部品代だけでも馬鹿になりません。

つまり、残クレで購入したNXは、自分の車でありながら、実質的には「ディーラーから極めて綺麗な状態で借りているリース車」という感覚に近いのです。「車は道具として使い倒したい」「細かい傷は気にしたくない」という方にとっては、この精神的な拘束感(自分のものなのに気を使う)が、金利以上のデメリットに感じられるかもしれません。

プレミアムカージャーナル

KINTOと残クレはどっちが得か比較

最近、テレビCMなどでもよく見かけるトヨタグループのサブスクリプションサービス「KINTO(キント)」。NXもKINTOで取り扱いがありますが、残クレとどちらを選ぶべきか悩む方も増えています。KINTOの最大の特徴は、車両代金だけでなく、期間中の任意保険料、自動車税、メンテナンス費用、消耗品代がすべて月額料金にコミコミになっている点です。

結論から申し上げますと、20代前半で保険等級が低く、任意保険料が年間20万円以上かかるような方を除き、NXに関しては「残クレ」で購入した方が経済的なメリット(最終的な得)が大きいと私は断言します。

その最大の理由は「売却益(エクイティ)」を受け取れる権利があるかどうかです。

| 比較項目 | 残価設定クレジット | KINTO(サブスク) |

|---|---|---|

| 契約満了時の車 | 買取・返却・再ローン選択可 | 必ず返却 |

| 市場価格高騰時 | 差益はユーザーのもの | 差益はKINTOのもの |

| 任意保険 | 別途加入(等級継承可) | 込み(等級影響なし) |

| 中途解約 | いつでも売却・精算可能 | 原則不可(解約金発生) |

KINTOは契約満了時に必ず車を返却しなければなりません。どんなに中古車市場でNXの価格が高騰していても、ユーザーの手元には1円も残りません。一方で残クレであれば、市場価格が残価設定額を上回った場合、その差額を現金として受け取ることができます。レクサスの寝落ち率が低いNXのような車両の場合、この差額が100万円〜200万円になることも珍しくないのです。

プレミアムカージャーナル

「面倒な手続きをしたくない」「事故のリスクを負いたくない」「保険料が高すぎる」という方にはKINTOが向いていますが、少しでも資産形成を意識し、次の車への乗り換え資金を作りたいのであれば、KINTOでその権利を放棄してしまうのは非常にもったいない選択だと言えるでしょう。

プレミアムカージャーナル

レクサスNXの残クレ戦略とリセール活用法

- NXの驚異的なリセールバリューと買取相場

- 走行距離制限と残価保証の条件

- 一括返済して買取店に売却する手順

- 3年目の車検前が乗り換えのタイミング

- レクサスNXの残クレ利用は資産になるか

NXの驚異的なリセールバリューと買取相場

ここからは、実際に残クレを使って資産価値を最大化する「攻め」の戦略、いわゆる「錬金術」に近い運用方法についてお話しします。先ほど少し触れましたが、レクサスNXの最大の武器は、その圧倒的なリセールバリューです。これを活用しない手はありません。

通常、一般的な国産車や輸入車は、新車から3年乗れば価値が半値(50%)程度になれば良い方だと言われています。これを「減価償却の崖」と呼びますが、NXにはこの常識が通用しません。特に人気の「NX350 F SPORT」や「NX350h F SPORT」であれば、3年後でも新車価格の80%〜90%近い買取相場が付くことが多々あります。

半導体不足による納期遅延が起きていた時期には、新車価格を上回る「プレ値」がついたことさえありました。

具体的な成功イメージ

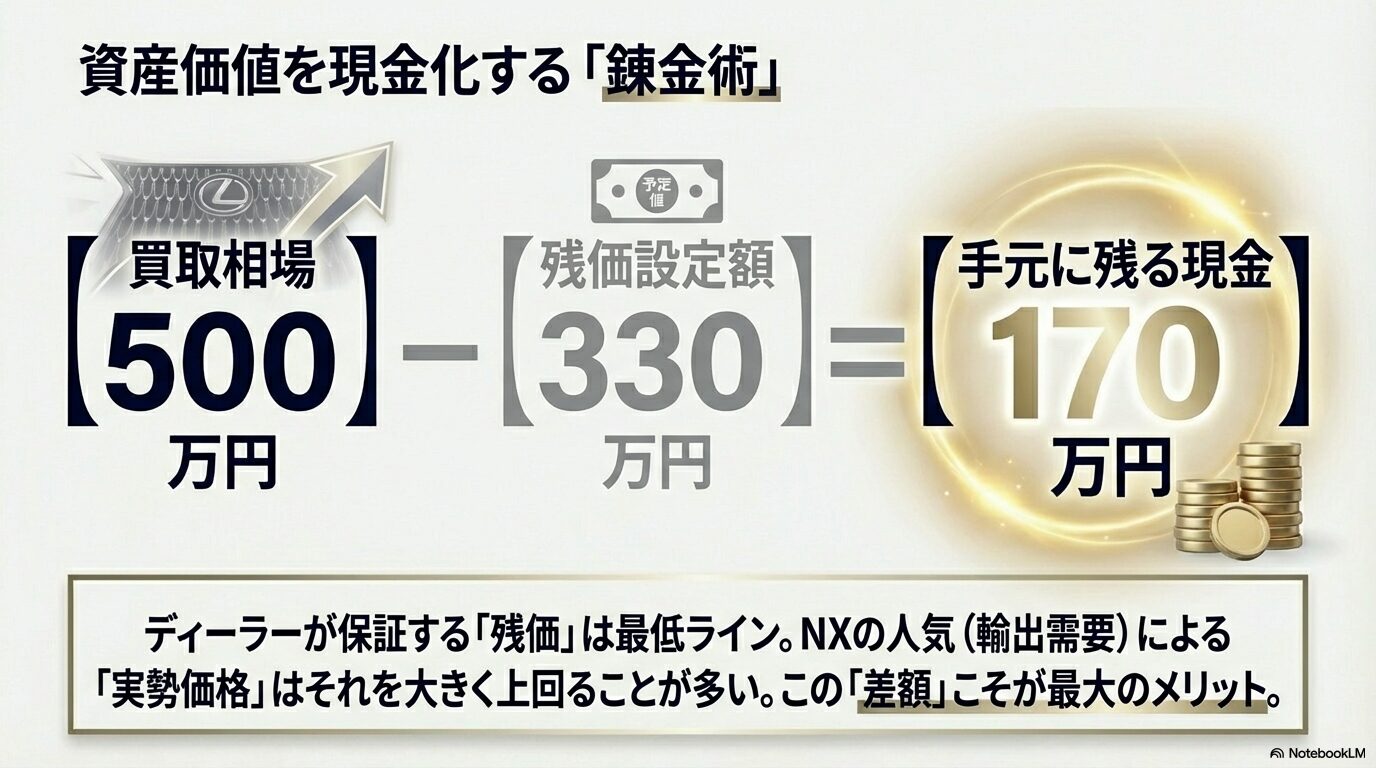

例えば、600万円で購入したNXを3年残クレで購入し、3年後の残価設定(保証額)が330万円(55%)だったとします。満期が来た時、買取店での査定額が500万円(約83%)ついたとしたらどうなるでしょうか。

500万円(売却額) - 330万円(残債) = 170万円(手元に残る現金)

なんと、車に乗っていただけなのに、最後に170万円もの現金が手に入ることになります。

この「含み益」こそが、レクサスNXオーナーだけが享受できる特権であり、高い金利を払ってでも残クレを利用する価値がある理由です。ディーラーが最初に提示する「残価」はあくまで「相場が暴落した時のための保険(最低保証ライン)」であり、実際の市場価値はそれを大きく上回っているのが、NXという車の特殊性なのです。

また、将来的にレクサスNXのマイナーチェンジが行われると、旧型モデルの相場が変動する可能性もありますので、売却タイミングの見極めも重要です。

### 走行距離制限と残価保証の条件

ただし、この高リセールという果実を手にするためには、車両の状態を良好に保つことが絶対条件です。市場価格が高いといっても、ボロボロの車が高く売れるわけではありません。残クレの「残価保証」を受ける条件と、中古車市場での「高額査定」を受ける条件は、基本的にはリンクしていますが、買取相場で高値を狙うならさらに注意すべき点があります。

特に重要なのは、やはり「走行距離」と「年式」のバランスです。輸出業者が高値をつける基準の一つに「低走行」があります。年間1万キロ前後、3年で3万キロ程度に収まっている車両は、中古車市場でもSランクやAランクとして非常に高く評価されます。逆に、過走行(例えば3年で6万キロ以上)になると、マレーシアなどの主要な輸出先の規制や関税ルールから外れてしまったり、国内ユーザーからも敬遠されたりして、相場がガクンと下落する「崖」が存在します。

また、整備士の立場からアドバイスさせていただくと、外装の艶や内装の使用感も査定額に直結します。特にレクサスの革シート(本革・L-tex)は、ジーンズの色移りや乗り降りによるサイドサポートの擦れが目立ちやすい箇所です。将来高く売ることを想定して、フロアマットを二重に敷いたり、定期的にレザーコーティングや保湿ケアを行ったりと、丁寧に扱うことが最終的な「手取り額」を数万円〜数十万円増やすコツです。洗車傷を減らすために、手洗い洗車を心がけるのも非常に有効ですね。

一括返済して買取店に売却する手順

では、残クレの満期が来た時、あるいは乗り換えたくなった時に、具体的にどうすれば良いのでしょうか。ここで一番やってはいけないのが、「何も考えずにディーラーに車を返却して終わり」にすることです。これをすると、ディーラーは設定残価(330万円)で車を引き取るだけで、実際の市場価値(500万円)との差額である170万円は、ディーラー側の利益になってしまいます。

ユーザーには1円も還元されません。

正解は、「買取専門店や一括査定を利用して車を売却し、その売却代金で残クレの残債を一括返済する」という方法です。いわゆる「買取」です。手順は以下の通りです。

賢い売却ステップ

- 残債の確認:

ローン会社(トヨタファイナンスなど)のWEBサイトや電話窓口で、現在の「一括返済見積額(残りのローン全額)」を確認します。 - 査定依頼:

SUVや輸出に強い買取専門店、または複数社が競合する一括査定サービスに申し込み、愛車の査定額を出してもらいます。「ローン残債が〇〇万円あるので、それを超える金額で売りたい」と明確に伝えましょう。 - 損益計算:

「買取査定額」が「一括返済額」を上回っていることを確認します。NXなら、3年目であればほぼ確実に大幅なプラスになります。 - 売却・返済手続き:

買取店に売却を決めます。多くの買取店では「所有権解除」や「ローンの一括返済」の手続きを代行してくれます。売却額から残債を差し引いた金額(お釣り)が、後日あなたの口座に振り込まれます。

この手順を踏むだけで、次の車の頭金になるまとまった現金が手に入ります。少し手間に感じるかもしれませんが、電話や査定の対応をするだけで100万円以上得する可能性があるのですから、時給換算すればこれほど割の良い作業はありません。絶対にディーラー任せにせず、自分で相場を確認しましょう。

プレミアムカージャーナル

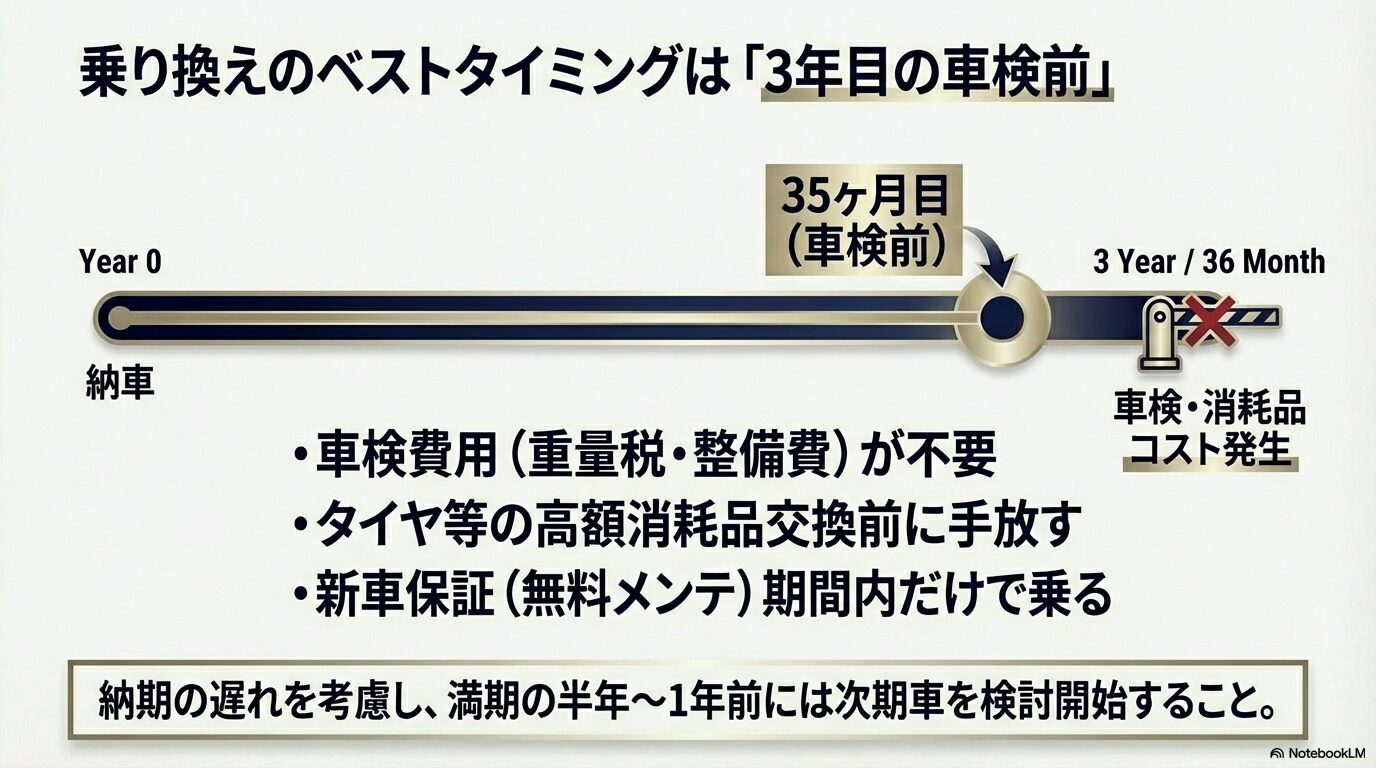

3年目の車検前が乗り換えのタイミング

契約期間を何年にするか迷う方もいると思いますが、経済合理性を最優先するなら「3年」がベストだと私は思います。長く乗れば乗るほど、リスクが高まり、リターンが減っていく構造になっているからです。

理由はシンプルで、3年目というのは「最初の車検」が来るタイミングだからです。車検を通すとなると、NXクラスのSUVであれば、重量税や自賠責保険、点検整備費用で安くても10万円〜15万円ほどの出費が必要になります。また、走行距離によってはタイヤ交換(4本で10万円〜20万円コース)やバッテリー交換などの高額な消耗品も交換時期を迎える頃です。

さらに、レクサスには「レクサスケア」という素晴らしい新車保証プログラムが付帯しており、新車登録から3年間の点検代やオイル交換、ワイパーゴム交換などのメンテナンス費用が完全無料です。つまり、3年でスパッと乗り換えれば、維持費はガソリン代と毎年の自動車税、任意保険代だけで済み、車検代や高額な消耗品費を一切払う必要がないのです。

最も美味しく、最もお金がかからない「新車の蜜月期間」だけを乗って、市場価値がまだ高いうちに手放す。これがNX残クレ運用の王道パターンであり、最もコストパフォーマンスが高い戦略です。

ただし、最近はレクサスの納期連絡や新車の生産状況が不安定なため、満期ギリギリに動き出すと「売る車はあるのに、次の車が来ない」という事態になりかねません。できれば満期の1年前、遅くとも半年前にはディーラーと相談し、次の車のオーダーを入れておくことを強くお勧めします。

プレミアムカージャーナル

よくある質問

Q:残クレは金利手数料が高く、最終的に損をすると聞いたのですが?

A:支払総額はフルローンより増えますが、月々の負担を抑え、手元資金を投資等に回せるメリットがあります。NXのような高リセール車なら、売却益でコスト以上のリターンを得ることも可能です。

Q:リセールバリューを重視する場合、おすすめのグレードはありますか?

A:海外輸出需要が強いガソリン車の「NX350 F SPORT」「NX250」、または国内需要が安定しているハイブリッドの「NX350h F SPORT」が特に資産価値が残りやすくおすすめです。

Q:契約期間中に気をつけるべき「残クレの罠」とは何ですか?

A:月間の走行距離制限(1,000km等)や、事故・傷による査定減額、カスタム禁止といった制約があります。これらを守れないと、返却時に高額な追加請求が発生するリスクがあります。

Q:満期が来たらディーラーへ車を返却すればいいのですか?

A:そのまま返却するのは損です。市場相場が残価設定額を上回っている場合、買取店に売却して残債を一括返済し、差額(現金)を受け取るのが最も経済合理性の高い方法です。

レクサスNXの残クレ利用は資産になるか

プレミアムカージャーナル

最後にまとめとなりますが、レクサスNXを残クレで購入することは、単なる「借金をして贅沢をする」ことではなく、賢く立ち回れば一種の「資産運用」や「資産防衛」に近い側面があります。

もちろん、車は金融商品ではないので元本保証はありませんし、事故を起こせば価値は下がります。為替相場の変動で輸出需要が落ち込むリスクもゼロではありません。しかし、世界的なSUVブームやレクサスブランドの強固な信頼性を背景に、NXは極めて高い資産価値を維持し続けている稀有なプロダクトです。

「月々の支払いを家計に優しいレベルに抑えつつ、最新の安全装備と快適性がついた車に乗れる」という残クレのメリットを享受し、最後に出口戦略(高値売却)をしっかり実行することで、トータルのカーライフコストを軽自動車並み、あるいはそれ以下に抑えることすら夢物語ではありません。

「残クレ=損」「金利=悪」と決めつけるのではなく、NXという特殊な車が持つポテンシャルと、残クレという金融商品の仕組みを正しく理解した上で、賢く制度を利用してみてください。もし不安があれば、まずは信頼できるディーラーや買取専門店で、「今の自分の車がいくらになるのか」「NXの3年後の想定残価はいくらか」など、具体的な数字を出してもらうことから始めてみてはいかがでしょうか。

と申します。 憧れのレクサスNXを手に入れるために、月々の支払いを抑){kind=link}